En cas de gestion privée d’espaces naturels par exemple, dans le cas d’une approche administrée (par la norme), les pouvoirs publics fixent le niveau de protection, par exemple la superficie des habitats ou la liste des espèces à protéger. Les limites de l’utilisation de la norme du point de vue d’une analyse économique stricte sont similaires à celles mentionnées à la sous-section 1.3.1. : le législateur devrait en principe connaître les coûts et les recettes marginales associés à différents efforts de protection, et pouvoir s’assurer du contrôle de la règlementation.

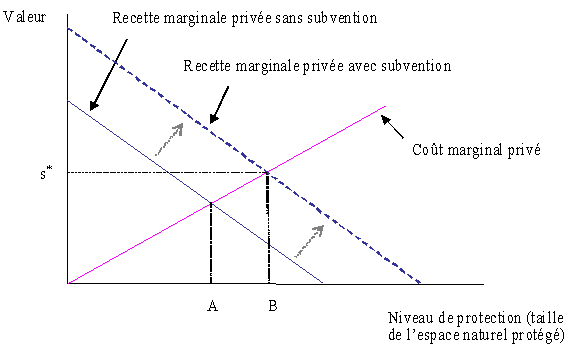

L’internalisation par des mécanismes de taxation a été proposée comme alternative. Cette solution consiste à subventionner le gestionnaire pour l’inciter à choisir le niveau de protection socialement optimal. La subvention s* par unité de protection (par exemple par unité de km² protégés) doit en principe pour ce faire être équivalente à la valeur de l’effet marginal externe de protection. Graphiquement (figure 25 infra), en l’absence de subvention le niveau de protection adopté par le gestionnaire qui cherche à maximiser son profit privé s’établit au point A alors que le niveau socialement optimal correspondrait au point B (cf. supra, figure 24). Avec l’application d’une subvention s* la courbe de recette marginale de l’entreprise se décale vers le haut (la subvention par unité de protection vient s’ajouter à sa recette marginale privée) et le gestionnaire choisit alors le niveau optimal de protection B : celui où sa recette marginale avec subvention est égale à son coût marginal privé. Les limites de l’internalisation fiscale dans ce cas sont similaires à celles évoquées dans le cas des pollutions (cf. supra).

L’internalisation par des mécanismes de taxation a été proposée comme alternative. Cette solution consiste à subventionner le gestionnaire pour l’inciter à choisir le niveau de protection socialement optimal. La subvention s* par unité de protection (par exemple par unité de km² protégés) doit en principe pour ce faire être équivalente à la valeur de l’effet marginal externe de protection. Graphiquement (figure 25 infra), en l’absence de subvention le niveau de protection adopté par le gestionnaire qui cherche à maximiser son profit privé s’établit au point A alors que le niveau socialement optimal correspondrait au point B (cf. supra, figure 24). Avec l’application d’une subvention s* la courbe de recette marginale de l’entreprise se décale vers le haut (la subvention par unité de protection vient s’ajouter à sa recette marginale privée) et le gestionnaire choisit alors le niveau optimal de protection B : celui où sa recette marginale avec subvention est égale à son coût marginal privé. Les limites de l’internalisation fiscale dans ce cas sont similaires à celles évoquées dans le cas des pollutions (cf. supra).

Figure 25 : L’internalisation par la subvention

Remarque

Les contrats agri-environnementaux fonctionnent également selon le principe de la subvention : les agriculteurs sont dédommagés des surcoûts qu’ils supportent en acceptant d’avoir des pratiques respectueuses de l’environnement (comme par exemple la réhabilitation des paysages, la protection de la faune et de la flore et la qualité de l’eau).

Pour en savoir plus sur les contrats agri-environnementaux, nous vous conseillons les lectures suivantes :

Bureau J.C. 2007. La politique agricole commune, Paris : La Découverte, collection Repères.

Billaud J.P. 2002. Environnement et gestion des territoires. L’expérience agri-environnementale française, Paris : La Documentation Française.

Pour en savoir plus sur les contrats agri-environnementaux, nous vous conseillons les lectures suivantes :

Bureau J.C. 2007. La politique agricole commune, Paris : La Découverte, collection Repères.

Billaud J.P. 2002. Environnement et gestion des territoires. L’expérience agri-environnementale française, Paris : La Documentation Française.