Exemple

Exemple de la production de fraises :

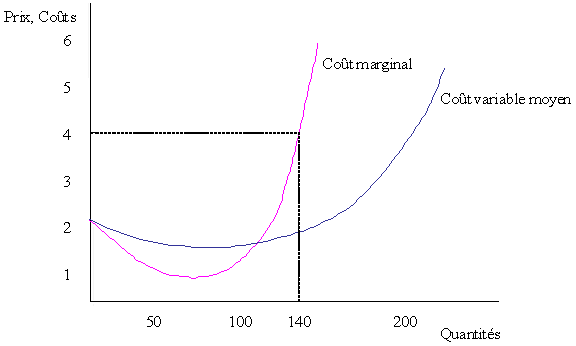

Par exemple, les producteurs de fraises vont produire la quantité de fraises qui maximise leurs gains nets. La quantité offerte qui maximise le profit ne peut être située que sur la partie croissante de la courbe de coût marginal située au dessus de la courbe de coût variable moyen. Sous hypothèses de rendements factoriels décroissants (la production d’un kilo de fraises supplémentaire coûte de plus en plus cher avec l’augmentation des quantités produites car la productivité marginale - l’augmentation de la production résultant de l’utilisation d’une petite quantité supplémentaire d’un facteur de production variable - décroît) et d’un grand nombre d’agents sur le marché, les producteurs vont déterminer leur niveau optimal de production de fraises en égalisant leur coût marginal privé (c'est-à-dire le coût de la production d’un kilo supplémentaire de fraises) à leur bénéfice marginal privé (c'est-à-dire aux bénéfices qu’ils retirent de la production et de la vente d’un kilo supplémentaire de fraises, appelés aussi recettes marginales) (les producteurs prennent le prix comme donnée).Sur la figure 4 (infra), le niveau optimal de production du producteur correspond à la situation où son coût marginal égalise le prix de marché (qu’il prend comme donné) : au prix de 4€ le kilo, il va donc produire 140 kilos de fraises.

Figure 5 : Détermination du niveau optimal de production