Une première option visant à internaliser les effets externes s’appuie sur l’approche fiscale. Parfois appelée taxation pigouvienne, d’après le nom de l’économiste qui développa son analyse (Pigou, 1932), cette solution consiste à faire payer à l’émetteur de la pollution une taxe t* par unité de pollution équivalente au montant du coût marginal externe de la pollution (soit la différence entre le coût marginal social et le coût marginal privé). Si elle doit payer cette taxe, l’entreprise sera incitée à choisir un niveau de production, et donc de pollution, qui correspond à l’optimum collectif.

Exemple

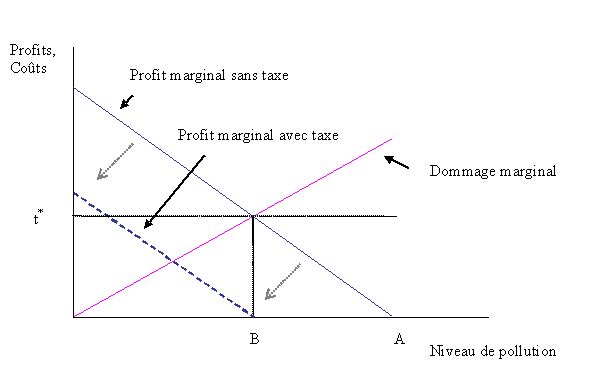

Graphiquement (figure 19 infra), en l’absence de taxation pigouvienne le niveau de pollution est fixé au point A alors que le niveau socialement optimal correspond au point B (cf. sous-section 1.2.2.). Avec l’application d’une taxe t* fixe par unité de polluant émise, la courbe de profit marginal de l’entreprise se décale vers le bas (la taxation par unité de pollution pèse sur son profit marginal) et l’entreprise choisit alors le niveau optimal de pollution B, qui maximise son profit : celui où son profit marginal avec taxe est nul.

Figure 19 : L’internalisation fiscale

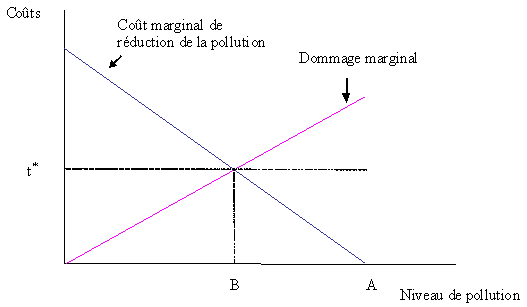

Du point de vue de l’évaluation des politiques de lutte contre la pollution, l’application d’une taxe peut être présentée dans un graphique comparant dommage marginal et coût marginal de la dépollution. On obtient alors la figure 20 (infra). L’objectif d’égalisation à la marge des coûts de lutte contre la pollution et des dommages évités nécessite de fixer une taxe t* par unité de pollution. L’application de cette taxe conduira l’entreprise à choisir un niveau de pollution optimal (point B), car elle devra tenir compte, pour maximiser son profit, du coût associé au paiement de la taxe.

Figure 20 : L’internalisation fiscale bis

Remarque

L’internalisation par la fiscalité d’une pollution connaît des limites similaires à celles de la norme. Ces limites tiennent à la difficulté à connaître le niveau optimal de pollution à partir de l’estimation des fonctions de profit marginal de l’entreprise et de dommage marginal ; aux problèmes de l’adaptation des taxes aux conditions différentes dans lesquelles les agents économiques opèrent ; et aux difficultés du contrôle (Cf. Bontems et Rotillon, 1998, p. 58-67). Ainsi, dans la pratique, les Etats ont recours à une taxation différente de la taxe optimale : il y a le plus souvent des prélèvements pour pollution qui s’apparentent à des redevances pour financer des services de dépollution ou de protection de la nature (par exemple la taxe départementale sur les espaces sensibles ou la redevance pour l’eau en France).